Geld abheben in Thailand: ATM-Gebühren, Kreditkarten & meine Erfahrungen

Wer in Thailand Bargeld am Geldautomaten abheben möchte, kommt um Gebühren leider nicht herum. Nach vielen Thailand-Reisen habe ich verschiedene Kreditkarten, Banken und Geldautomaten getestet. In diesem Artikel erfährst du, welche ATM-Gebühren aktuell anfallen, welche Kreditkarte ich selbst nutze und wie du beim Geldabheben in Thailand unnötige Kosten vermeiden kannst.

ATM-Gebühren in Thailand: Kostenlos Geld abheben ist nicht mehr möglich

Eine Frage wird mir immer wieder gestellt: Gibt es eine Kreditkarte, mit der man in Thailand kostenlos Geld abheben kann? Die einfache Antwort lautet: Nein. Die Zeiten, in denen einige Banken die ATM-Gebühren erstattet haben, sind längst vorbei.

Bei jeder Bargeldabhebung mit einer ausländischen Kreditkarte erheben die thailändischen Banken eine zusätzliche Automatengebühr. Diese Gebühr wird direkt vom Betreiber des Geldautomaten berechnet und hat nichts mit deiner deutschen Bank zu tun.

Aus eigener Erfahrung kann ich sagen, dass man diese Gebühr heute bei nahezu allen Geldautomaten in Thailand bezahlen muss – unabhängig davon, ob man eine Visa-, Mastercard- oder Debitkarte verwendet.

ATM-Gebühren in Thailand: Von 150 auf heute 350 Baht

Die Gebühren für Geldautomaten in Thailand sind in den vergangenen Jahren kontinuierlich gestiegen. Als ich vor vielen Jahren zum ersten Mal in Thailand Geld abhob, lagen die ATM-Gebühren noch bei 150 Baht pro Abhebung. Später wurden daraus 180 Baht, dann 220 Baht und inzwischen verlangen viele Banken rund 350 Baht für jede Bargeldabhebung mit einer ausländischen Kreditkarte.

Das Problem: Diese Gebühr wird nicht von deiner deutschen Bank erhoben, sondern direkt von der thailändischen Bank, die den Geldautomaten betreibt. Deshalb kann auch die beste Kreditkarte diese Kosten nicht vollständig vermeiden.

Wer häufig kleine Beträge abhebt, zahlt dadurch schnell unnötig hohe Gebühren. Aus diesem Grund hebe ich in Thailand lieber größere Beträge auf einmal ab und vermeide mehrere kleine Abhebungen.

Wie hoch ist die maximale Abhebungssumme in Thailand?

Um die hohen ATM-Gebühren möglichst selten bezahlen zu müssen, lohnt es sich, größere Beträge auf einmal abzuheben. Die maximale Abhebungssumme hängt jedoch von der jeweiligen Bank und dem verwendeten Geldautomaten ab.

Während viele Geldautomaten in Thailand oft nur 20.000 bis 25.000 Baht pro Vorgang ausgeben, sind bei einigen Banken höhere Beträge möglich. Besonders gute Erfahrungen habe ich mit den gelben Geldautomaten der Krungsri Bank gemacht. Dort konnte ich bei meinen letzten Thailand-Reisen bis zu 30.000 Baht auf einmal abheben.

Da sich die Limits jederzeit ändern können, lohnt es sich, verschiedene Banken auszuprobieren. Wer größere Beträge auf einmal abhebt, reduziert die Anzahl der Abhebungen und spart dadurch einen Teil der hohen ATM-Gebühren.

Mein Tipp

Hebe lieber 30.000 Baht auf einmal ab als dreimal 10.000 Baht. Die ATM-Gebühr fällt pro Abhebung an und nicht prozentual vom Betrag. Dadurch lassen sich die Kosten deutlich reduzieren.

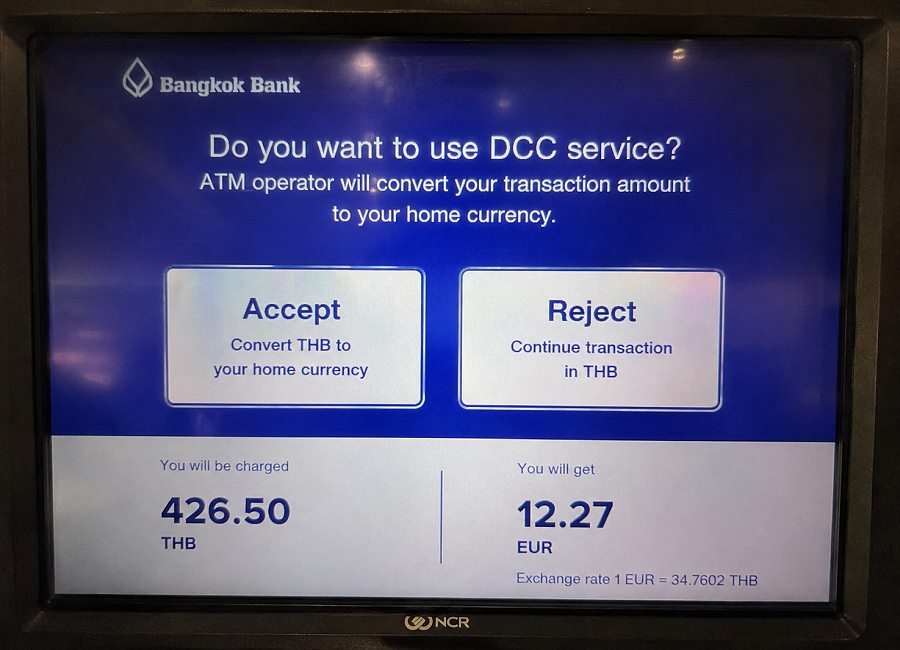

DCC-Falle in Thailand: Immer die Euro-Umrechnung ablehnen

Eine der häufigsten Kostenfallen beim Geldabheben in Thailand ist die sogenannte Dynamic Currency Conversion (DCC). Viele Geldautomaten bieten nach der Eingabe des Abhebungsbetrags an, den Betrag direkt in Euro umzurechnen.

Das klingt zunächst praktisch, ist aber meist deutlich teurer. Der Geldautomat verwendet dabei einen eigenen Wechselkurs, der fast immer schlechter ist als der Kurs deiner Bank oder Kreditkartengesellschaft.

Wichtig beim Geldabheben

Wähle immer die Option "Without Conversion", "Decline Conversion" oder "Continue without Conversion". So erfolgt die Umrechnung zum Wechselkurs deiner Bank oder Kreditkarte, der in der Regel deutlich besser ist.

Ich lehne die angebotene Euro-Umrechnung grundsätzlich immer ab. Über viele Thailand-Reisen hinweg habe ich damit deutlich bessere Wechselkurse erhalten als bei der Umrechnung direkt am Geldautomaten.

Kann man in Thailand noch kostenlos am Bankschalter Geld abheben?

Früher war es noch möglich, mit Reisepass und Kreditkarte direkt am Bankschalter oder in einer Wechselstube Bargeld zu erhalten. Dadurch konnte man die Gebühren der Geldautomaten umgehen.

Da viele ältere Reiseberichte diese Möglichkeit noch erwähnen, wollte ich es bei meiner letzten Thailand-Reise selbst ausprobieren. Leider musste ich feststellen, dass dies heute praktisch nicht mehr funktioniert.

Bei mehreren Banken wurde mir mitgeteilt, dass Bargeldauszahlungen für ausländische Kreditkarten nur noch über den Geldautomaten erfolgen. Damit fällt auch die entsprechende ATM-Gebühr an.

Meine Erfahrung

Ich habe versucht, mit Reisepass und Kreditkarte direkt am Bankschalter Bargeld zu erhalten, um die ATM-Gebühr zu umgehen. Bei meinem letzten Versuch wurde dies jedoch abgelehnt. Verlasse dich daher nicht auf ältere Informationen im Internet, sondern plane die Gebühren für Geldautomaten in deine Reisekasse ein.

Sollte eine Bank diese Möglichkeit künftig wieder anbieten, wäre das sicherlich eine interessante Alternative. Aktuell führt für die meisten Thailand-Urlauber jedoch kein Weg am Geldautomaten vorbei.

Welche Kreditkarte nutze ich selbst in Thailand?

Nach vielen Thailand-Reisen hat sich meine Strategie bei der Reisekasse etwas verändert. Früher nutzte ich die Kreditkarte hauptsächlich zum Geldabheben am Automaten. Heute verwende ich sie vor allem zum Bezahlen in Hotels, Restaurants, Einkaufszentren und Supermärkten.

Seit über 10 Jahren nutze ich für meine Thailand-Reisen ein separates DKB-Konto mit der Visa-Debit-Karte*. Das Konto dient ausschließlich als Urlaubskonto und ist nicht mit meinem Gehaltskonto verbunden.

Der große Vorteil: Vor jeder Reise überweise ich nur den Betrag auf das DKB-Konto, den ich tatsächlich für den Urlaub benötige. Dadurch bleibt mein Hauptkonto geschützt und ich habe die Reisekasse jederzeit unter Kontrolle.

Warum ich ein separates Urlaubskonto nutze

Vor einigen Jahren wurden meine Kreditkartendaten in Thailand kopiert. Glücklicherweise betraf dies nur mein Urlaubskonto und nicht mein Gehaltskonto. Seitdem nutze ich für Reisen grundsätzlich ein separates Konto mit eigener Kreditkarte.

Dadurch ist das finanzielle Risiko deutlich geringer, falls eine Karte verloren geht, gestohlen wird oder Kartendaten missbraucht werden.

Die Visa-Debit-Karte der DKB* nutze ich heute hauptsächlich zum Bezahlen. Dadurch kann ich viele Bargeldabhebungen vermeiden und spare die hohen ATM-Gebühren. Für kleinere Ausgaben wie Streetfood, Märkte oder Taxis benötige ich natürlich weiterhin Bargeld.

Zusätzlich habe ich immer noch eine zweite Kreditkarte meiner Hausbank dabei. Diese dient als Reserve, falls eine Karte verloren geht, gesperrt wird oder ein Geldautomat die Karte einbehält.

Geldautomaten in Thailand: Wo finde ich einen ATM?

Wer zum ersten Mal nach Thailand reist, muss sich um Geldautomaten keine Sorgen machen. In beliebten Urlaubsorten wie Pattaya, Bangkok, Phuket, Hua Hin oder Chiang Mai findest du ATMs nahezu an jeder Straßenecke.

Besonders häufig vertreten sind die Geldautomaten der Bangkok Bank, Kasikorn Bank, Krungsri Bank (gelbe Automaten), Krung Thai Bank und der Siam Commercial Bank (SCB). Die meisten Automaten sind rund um die Uhr verfügbar und akzeptieren internationale Kreditkarten wie Visa und Mastercard.

Selbst in kleineren Städten und vielen ländlichen Regionen hatte ich bisher kaum Probleme, einen Geldautomaten zu finden. Lediglich auf kleineren Inseln oder in sehr abgelegenen Gebieten würde ich immer ausreichend Bargeld mitführen.

Mein Tipp

Hebe Bargeld möglichst tagsüber an Geldautomaten in Einkaufszentren, Bankfilialen oder belebten Bereichen ab. Dort ist das Risiko von manipulierten Geldautomaten deutlich geringer als an abgelegenen Standorten.

So funktioniert das Geldabheben am ATM in Thailand

Die Bedienung eines Geldautomaten in Thailand ist unkompliziert und ähnelt der in Deutschland. Die meisten Automaten bieten eine englische Benutzeroberfläche an.

- Kreditkarte in den Geldautomaten einführen.

- PIN eingeben.

- Sprache auswählen (meist Englisch).

- "Withdrawal" (Bargeldabhebung) wählen.

- "Savings Account" oder "Credit Account" auswählen.

- Gewünschten Betrag eingeben.

- ATM-Gebühr bestätigen.

- Währungsumrechnung (DCC) ablehnen.

- Bargeld, Karte und Beleg entnehmen.

Wichtig: Euro-Umrechnung ablehnen

Viele Geldautomaten fragen vor der Auszahlung, ob der Betrag direkt in Euro umgerechnet werden soll. Wähle hier immer "Without Conversion" oder "Decline Conversion". Dadurch erhältst du in der Regel den besseren Wechselkurs deiner Bank oder Kreditkartengesellschaft.

Die meisten Geldautomaten zeigen die Höhe der ATM-Gebühr vor der Auszahlung an. Du kannst den Vorgang dann noch abbrechen, falls du mit den Gebühren nicht einverstanden bist.

Mein Tipp zum Geldabheben in Thailand

Nach vielen Thailand-Reisen hat sich für mich eine einfache Strategie bewährt: Ich versuche möglichst viel direkt mit Kreditkarte zu bezahlen und hebe nur dann Bargeld ab, wenn es wirklich notwendig ist.

Für Streetfood, Märkte, Baht-Busse, kleine Restaurants oder Trinkgelder benötigst du zwar weiterhin Bargeld, viele Hotels, Einkaufszentren, Supermärkte und Restaurants akzeptieren inzwischen jedoch problemlos Kartenzahlungen.

Da die ATM-Gebühren in Thailand mittlerweile sehr hoch sind, vermeide ich viele kleine Abhebungen und hebe stattdessen größere Beträge auf einmal ab. Dadurch fällt die Gebühr nur einmal an und die Kosten bleiben überschaubar.

So sieht meine Reisekasse für Thailand aus

- DKB Visa-Debit-Karte als Urlaubskonto

- Zweite Kreditkarte meiner Hausbank als Reserve

- Etwas Bargeld in Euro

- Größere Bargeldabhebungen statt vieler kleiner Beträge

- Kartenzahlung nutzen, wo immer es möglich ist

Besonders bewährt hat sich für mich ein separates Urlaubskonto. Sollte eine Karte verloren gehen, gestohlen werden oder missbraucht werden, bleibt mein eigentliches Girokonto davon unberührt. Gerade auf längeren Reisen sorgt das für ein deutlich besseres Gefühl.

Die Visa-Debit-Karte der DKB* nutze ich inzwischen hauptsächlich zum Bezahlen im Ausland. Dadurch kann ich viele ATM-Gebühren vermeiden und benötige deutlich weniger Bargeld als früher. Das Girokonto ist kostenlos, wenn monatlich mindestens 700 Euro eingehen oder du unter 28 Jahre alt bist. Die Kontoeröffnung erfolgt online und dauert nur wenige Minuten.

FAQ – Geld abheben in Thailand

Die meisten thailändischen Banken verlangen für Abhebungen mit ausländischen Kreditkarten eine feste ATM-Gebühr von bis zu 350 Baht pro Vorgang. Diese Gebühr wird direkt von der thailändischen Bank erhoben und fällt unabhängig von deiner Kreditkarte an.

Nein. Die Zeiten, in denen einzelne Kreditkartenanbieter die ATM-Gebühren erstattet haben, sind vorbei. Die Gebühr der thailändischen Banken muss heute praktisch jeder Thailand-Reisende bezahlen.

Ich nutze seit vielen Jahren die DKB Visa-Debit-Karte als separates Urlaubskonto. Wichtig ist vor allem, dass keine zusätzlichen Gebühren für Auslandseinsatz oder Kartenzahlungen anfallen. Eine zweite Kreditkarte als Reserve ist ebenfalls empfehlenswert.

Die maximale Abhebungssumme hängt von der jeweiligen Bank ab. Viele Geldautomaten erlauben 20.000 bis 25.000 Baht pro Vorgang. Bei der Krungsri Bank waren bei meinen letzten Reisen bis zu 30.000 Baht möglich.

Dabei handelt es sich um die Ablehnung der automatischen Euro-Umrechnung (DCC). Diese Option solltest du immer wählen, da der Wechselkurs deiner Bank in der Regel deutlich besser ist als der des Geldautomaten.

Früher war dies teilweise möglich. Bei meinen letzten Thailand-Reisen wurde eine Auszahlung mit Reisepass und Kreditkarte am Bankschalter jedoch von mehreren Banken abgelehnt. Heute erfolgt die Bargeldversorgung meist ausschließlich über Geldautomaten.

Meiner Erfahrung nach ist die Kombination aus etwas Bargeld und mindestens zwei Kreditkarten die beste Lösung. So bist du auch abgesichert, falls eine Karte verloren geht oder gesperrt wird.